近年、当社にも多い相談の1つが、M&A(Mergers and Acquisitions:合併と買収)の話。

もちろん当社に期待される役割は、今後どのように企業価値を高めていくか?

あるいは、これまでの取組を踏まえて、どのように企業価値を評価すれば良いか?といったマーケティング視点です。

例えば25年は、次のような内容が実際に相談としてありました。

・当社の顧問先の小規模な宿泊業が、隣接市の同業から事業後継者が居ないことを理由に、継承してほしいといったことが打診され、その譲渡要望(希望)価格の妥当性を検証してほしい。

・当社の顧問先の3店舗展開する飲食業が、隣接町の単独店の居酒屋から、事業後継者が居ないことを理由に、継承してほしいといったことが打診され、その譲渡要望価格の妥当性を検証してほしい。

こういった具合です。

このような背景を踏まえ、今回は、マーケティングにおける顧客価値の視点から、如何にして打診される譲渡要望価格の妥当性を評価すれば良いか、あるいは、如何にして買収する価格の予算を決めていけば良いかについて、考察の仕方、手順を説明していきたいと思います。

税理士さんなど、身近な御相談先が無い場合は、お気軽に当社に御相談いただければ、必要な助言、御紹介等、ご希望に添えるよう配慮しますので、ご検討ください。

では、始めましょう。

1.M&Aの場面で企業の価格を決める方法

企業や事業の価格を決める方法は、大きく3つに分類されます。その3つを紹介すると、以下のようになります。算出の式も提示しておきます。

A. コストアプローチ(純資産法)

会社の「資産」に着目する方法です。

企業価値 = 時価資産総額 – 時価負債総額

B. インカムアプローチ(収益還元法)

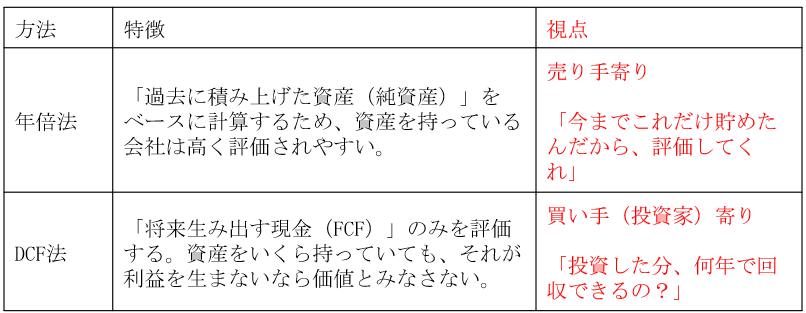

会社の将来稼ぐ「収益」に着目する方法です。DCF法(後ほど実際の事例で紹介します)が有名ですが、小規模事業者には複雑すぎるため、簡易的な「年倍法(年買法)」が一般的です。年倍法による算出式は、次の通りです。

企業価値 = 時価純資産 + (実質経常利益×複数年)

※ 複数年は通常 2年〜5年 で設定(これを「のれん代」や「営業権」と呼ぶ)

C. マーケットアプローチ(比準法)

類似した上場企業や、類似のM&A取引事例と比較する方法です(マルチプル法など)。

小規模事業者の場合、完全に類似する上場企業を見つけるのが難しいため、参考程度に使われることが多いです。実際には、参考程度にも使われていないような気もします。

2.実務における企業の価格(企業価値)の算定

過去の経験では、ほとんどの事案が、「B.インカムアプローチ(収益還元法)」にて決着しています。冒頭に示した25年の支援事例であった宿泊業、飲食業においても、そのようでした。

基本的には、売り手側が年倍法で譲渡希望価格を示してくる、買い手が、DCF法で譲渡価格を示してくるといった具合で、この2視点の価格から、両者や第三者が入って議論して、着地点を見つける感じです。このあたりについて、整理したものが以下の表です。

表にあるように、年倍法は「過去に積み上げた資産(純資産)」をベースに計算するため、資産を持っている会社は高く評価されやすい、DCF法は「将来生み出す現金(FCF)」のみを評価し、資産をいくら持っていても、それが利益を生まないなら価値とみなさないといった見方をしていきます。

3.飲食業の事例から企業価値の算定を学ぶ

では、実際に、皆さんが飲食店の事例の決算書を見ながら、どうやって譲渡要望価格を算定していくかを一緒に手順を追ってみてみることにしましょう。

ステップ1:年倍法を前提とした時価純資産の算出

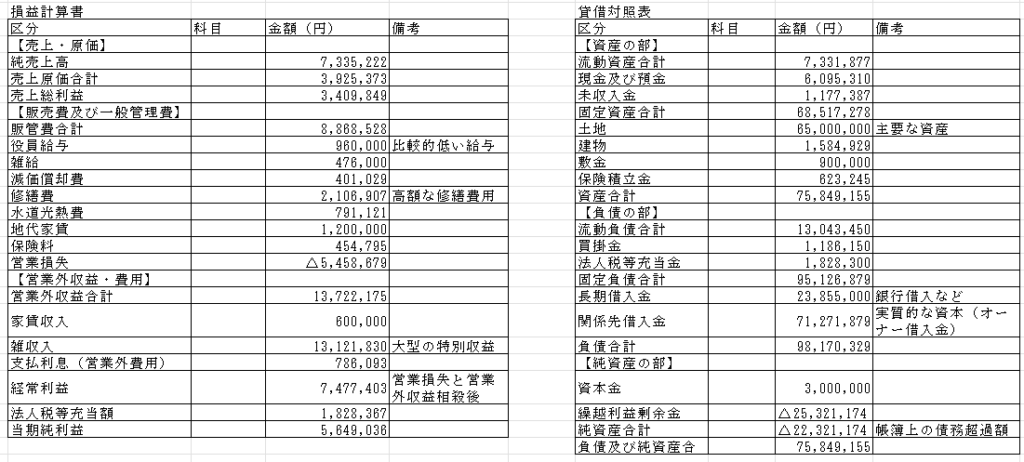

貸借対照表(B/S)を分析します。

・表面上の純資産: 2,232万円(債務超過)

・修正項目

固定負債に「関係先借入金 7,127万円」があります。これは通常、オーナー社長が個人の私財を会社に貸している「役員借入金」と分析することが無難です。M&Aにおいて、役員借入金は「実質的な資本(借金ではない)」とみなされるため、純資産に足し戻します。

また、土地6,500万円を保有しており、もし時価が簿価より高ければさらにプラスですが、ここでは簿価として進めることにします。

以上の分析を踏まえ、時価純資産を算出しますと、次のようになります。

▶時価純資産:

2,232万円 + 7,127万円 (役員借入金) = 4,895万円

ステップ2:年倍法を前提とした実質利益(収益力)の算出

損益計算書(P/L)を見ます。

・表面上の利益: 564万円(赤字)

・修正項目

営業外収益に「雑収入 1,312万円」があります。決算書には、この決算の時期が書いていませんが、新型コロナ蔓延の時期であった決算書とした事例なので、コロナ関連の助成金だと考察できます。これを除くと本業は大幅な赤字になります。

また、地代家賃 120万円が計上されていますが、自社(または親族)保有地への支払いであれば、利益調整可能とみなします。

以上の分析を踏まえると、実質利益は、次のようになります。

▶実質利益(年間):

本業赤字のため、収益力評価はゼロまたはマイナスです。

ステップ3:年倍法を前提とした営業権(のれん)の計算

赤字事業であるため、通常、営業権はつきません。

▶営業権 = 実質利益 × 2~5年 = 0円

余談ですが、2~5年の妥当性は、明確な基準があるわけではありません。冒頭で紹介した宿泊業や飲食業の場合は、税理士さんと相談して、3年で計算していました。買い手側がDCF法などで算定した結果を踏まえ、買い手側が、その年数の妥当性について疑義を相談してくることがあります。その場合は柔軟に議論を行うよう、支援先には御薦めしています。

ステップ4:年倍法を前提とした企業価値(事業譲渡要望価格)の決定

以上を踏まえ、年倍法による企業価値の算定は、次のように算出していきます。

▶企業価値 = 4,895万円(実質資産) + 0円(営業権) = 4,895万円

この飲食店の場合、事業そのものの価値よりも、「土地を持っている不動産価値」に近い評価となりました。譲渡価格は約4,900万円となりますが、この譲渡要望価格を買い手が受け入れる場合は「店舗・土地」を買う感覚に近くなります。

ステップ5:DCF法を前提とした企業価値(買い手の予算)の決定

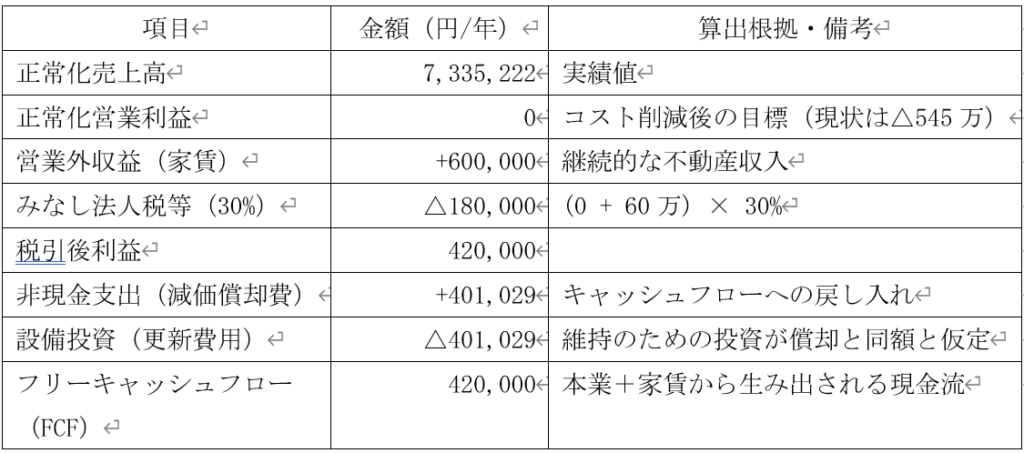

この「飲食業」について、DCF法(ディスカウント・キャッシュ・フロー法)を用いて企業価値を算定します。この飲食業の事例は、「本業の営業利益が赤字であること」と、「多額の不動産(土地)を保有していること」が大きな特徴です。そのため、本業の収益力に基づくDCF価値と、保有資産の価値を切り分けて考える必要があります。

1)買い手としての収益見通しとフリーキャッシュフロー(FCF)の算出

DCF法では「将来の継続的なキャッシュフロー」を基礎とするため、コロナ禍等の特殊要因(雑収入 1,312万円)を除外した「正常収益力」を推定します。

▶収益およびキャッシュフロー予測の前提条件

・売上高: 現状の約733万円を維持すると仮定。

・営業利益の修正: 現状の営業利益は△545万円(赤字)ですが、修繕費(210万円)に一過性のものが含まれると想定し、また管理コストの適正化により、「収支均衡(営業利益 0円)」まで改善可能と仮定します。

・営業外収益: 安定的な「家賃収入 60万円/年」は継続的なキャッシュフローとして加算します。

・実質EBIT: 修正後の営業利益 0円 + 家賃収入 60万円 = 60万円。

・税率: 実効税率を30%とします。

2)DCF法による企業価値の算定

将来のFCFを現在価値に割り戻します。

▶算定の前提(パラメーター)

•割引率(WACC): 15%(飲食業のリスクと規模を考慮)。

•予測期間: 5年間。

•永久成長率(g): 0%。

キャッシュフローの現在価値(PV)

1.5年間のFCF合計の現在価値: 約141万円(42万円 × 年金現価係数3.352)。

2.継続価値(TV)の現在価値: 約139万円((42万円 ÷ 0.15) × 5年後の現価係数0.497)。

▶事業価値(オペレーション価値): 141万 + 139万 = 約280万円

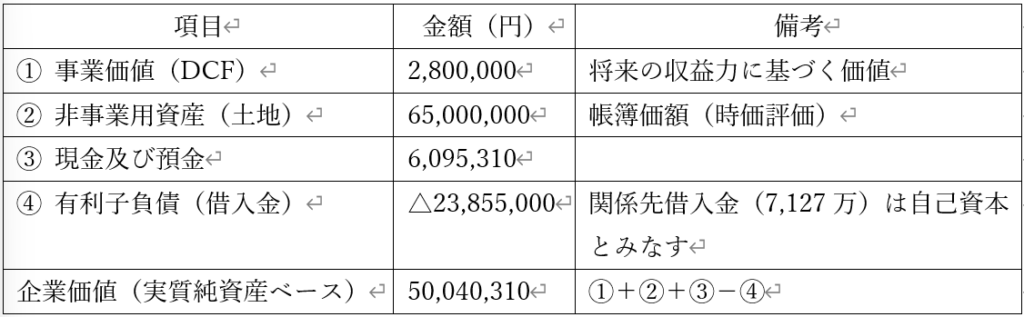

3)企業価値(株式価値)の最終算定

DCF法で算出した「事業価値」に、本業には直接関係のない「非事業用資産(土地など)」と「現預金」を加え、負債を差し引きます。

4)結論:飲食業の企業価値評価

▶分析結果の解釈

・資産が主役の案件: DCF法で算出した「本業の稼ぐ力(280万円)」に対し、保有する「土地(6,500万円)」の価値が圧倒的に大きいため、この案件の価格交渉は「土地の時価」と「借入金の処理」が焦点となります。

・買い手のメリット: 本業が赤字に近い状態であっても、借入金(2,385万円)を返済した上で、手元に6,500万円の土地とキャッシュが残るため、実質的な含み益を背景にした安定的な承継が可能です。

・リスク: 収益力が低いため、買収資金を「本業の利益」だけで返済しようとすると非常に時間がかかります。土地の有効活用(建て替え、転用、売却など)を前提としたM&Aになる可能性が高いといえます。

このように、収益力が低い小規模事業者の場合、DCF法の結果よりも「B/S上の資産価値」が売却価格の下限(フロア)を形成することになります。

4.観光農園の事例から企業価値の算定を学ぶ

では、次に、皆さんが観光農園の事例を取り上げます。決算書を見ながら、どうやって譲渡要望価格を算定していくかを一緒に手順を追ってみてみることにしましょう。

ステップ1:年倍法を前提とした時価純資産の算出

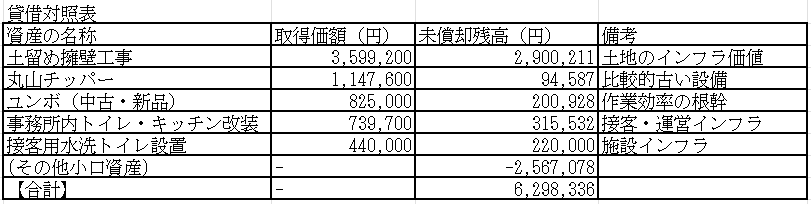

貸借対照表から現在保有している資産の価値を積み上げます。

・事業用資産の時価

資産合計:6,298,336円

・負債の確認

→JA(農協)への利子支払いが年間約3.4万円

元本は記載されていませんが、小規模な運転資金あるいは設備資金と考えられます。

通常、事業譲渡(事業承継)の際は、現預金と借入金は相殺するか、売り手が完済して引き渡す(Debt Free)のが一般的です。ここでは「資産のみを引き渡す(負債はゼロ)」の前提で計算することにします。

▶時価純資産:約630万円

ステップ2:年倍法を前提とした実質利益(収益力)の算出

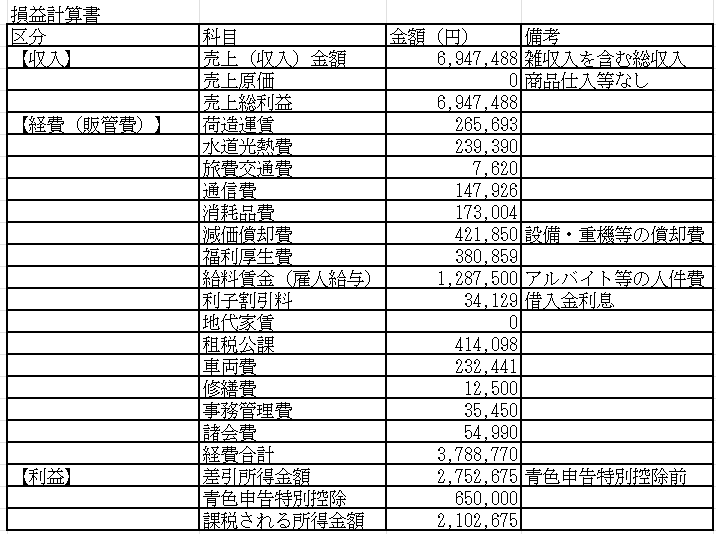

損益計算書(P/L)より、オーナーの手残り(キャッシュフロー)を確認します。

・青色申告特別控除前の所得金額: 2,752,675円

これが実質的な「オーナーの年収」となります。

・修正項目

専従者給与: 0円となっているため、家族への給与支払による利益圧縮はありません。

雇人給与: 1,287,500円計上されていますが、これは繁忙期のアルバイト代等の実費と考えられるため、足し戻しません。

減価償却費: 421,850円。キャッシュが出ていかない費用ですが、設備の更新投資が必要になるため、利益には加算せず保守的に見ます。

▶実質利益(年間):約275万円

ステップ3:年倍法を前提とした営業権(のれん)の計算

この事業のポイントは、この事例の観光農園が、農作物や植物を扱っているということです。この事業者は毎年、お客様に観賞してもらえるように多年生のものを扱っています。つまり、B/Sに載らない「生物資産」が「のれん」として考えられます。植物によっては、種から開花まで7〜8年かかると言われており、新規参入でゼロから作るのは困難です。この「時間の短縮価値」を営業権として評価します。

そこで、観光農園の基盤(花・設備)が整っていることへの対価として、利益の2年分(今回の場合)を「のれん」とみなすこととします。

▶営業権 = 275万円 × 2年 = 550万円

ステップ4:年倍法を前提とした企業価値(事業譲渡要望価格)の決定

前項までの考察を踏まえて、次のように算出します。

▶企業価値 = 時価純資産 (630万円) + 営業権 (550万円) =1,180万円

ステップ5:DCF法を前提とした企業価値(買い手の予算)の決定

観光農園の財務データに基づき、買い手視点での収益見通し、フリーキャッシュフロー(FCF)の算出、およびDCF法(ディスカウント・キャッシュ・フロー法)による企業価値算定を行います。

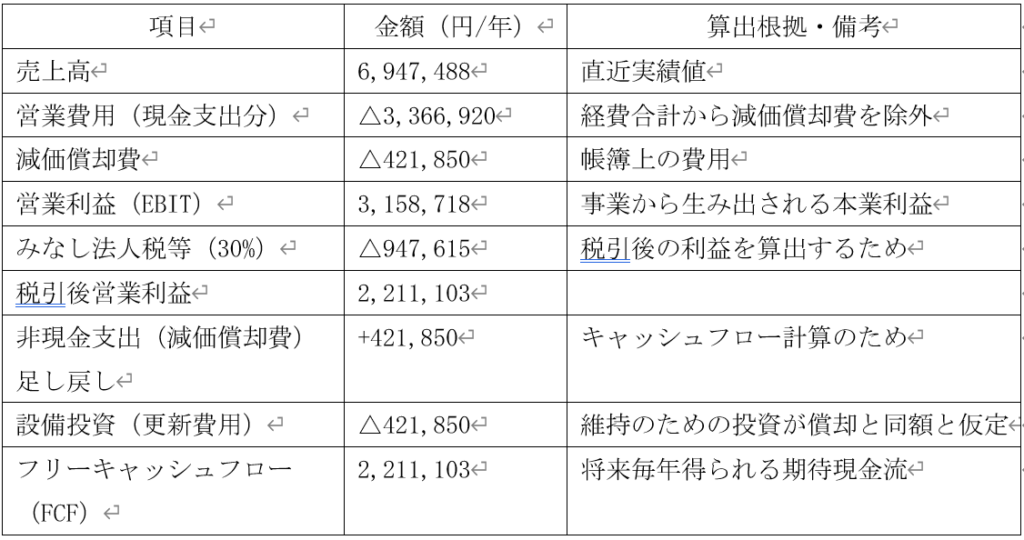

1)買い手としての損益計算(P/L)およびFCFの見通し

買い手が事業を引き継いだ後の、標準的な年間の現金収支を予測します。

▶収益およびキャッシュフロー予測の前提条件

売上高: 現状維持の約695万円と仮定します。

営業費用: 減価償却費(非現金支出費用)を除いた現金支出をベースにします。

実質営業利益(EBIT): 支払利息 34,129円を足し戻した利益(約279万円)を基礎とします。

税率: 個人事業主から法人への移行を想定し、実効税率を約30%と設定します。

2)DCF法による企業価値算定

将来のFCFを現在価値に割り戻して算出します。

▶算定の前提(パラメーター)

予測期間: 5年間(その後は継続価値として計算)

割引率(WACC): 20%

→小規模個人事業の承継リスク(属人性、天候リスク等)を考慮し、一般的な中小企業(10%程度)より高いリスクプレミアムを設定します。

永久成長率(g):0%

→保守的に、5年目以降の収益は横ばいで推移すると仮定します。

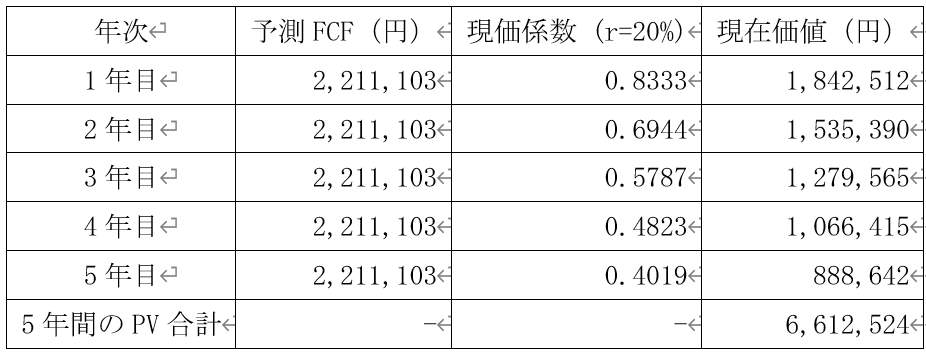

▶5年間の予測キャッシュフローの現在価値(PV)

▶継続価値(TV)の算出

5年目以降も事業が継続すると仮定した価値を算出します。

企業価値 = 5年間のPV合計 + 継続価値のPV = 6,612,524円 + 4,443,211円 = 11,055,735円

3)結論:DCF法による算定結果

▶分析結果の解釈

・妥当性: DCF法での算出結果(約1,100万円)と年倍法(1,180万円)が近い値となりました。これは、年倍法で採用した「利益の2年分」というプレミアムが、高リスクな小規模事業における高い割引率(20%)での将来収支予測と概ね整合していることを示しています。

・投資回収: 年間約220万円のフリーキャッシュフローが得られる場合、約1,100万円の投資は約5年で回収できる計算となります。

・リスク要因: 割引率20%はかなり高い設定ですが、これは「前オーナーの引退による集客力の低下」や「農業特有の不安定さ」を織り込んだものです。

この1,100万円〜1,200万円というレンジが、本案件の理論的な成約期待価格帯と言えます。

5.企業価値とマーケティングの顧客価値との関係

なぜ、M&Aの価格算定の話に「マーケティング」や「顧客価値」が関係するのでしょうか?

その答えは、これまでの飲食業や観光農園の算定事例で勘が鋭い方は理解しているのではないでしょうか。企業価値の正体は、「将来、どれだけ確実にお金を生み出してくれるか」だと言えます。

マーケティングにおける顧客価値の基本式は、以下の通りです。

CV = B – S(顧客価値 = 便益 – 犠牲)

・便益 (B): 商品の品質、サービス、ブランド、安心感など。

・犠牲 (S): 価格、購入の手間、心理的ハードル、待ち時間など。

この「顧客価値 (CV)」が高いほど、顧客はリピーターになり、口コミが広がり、価格競争に巻き込まれなくなります。これを企業価値(特にインカム・アプローチ)の視点で見ると、以下のように翻訳されます。

→キャッシュフローの増加と安定

顧客価値が高い = 収益性が高く、将来の売上予測が立てやすい。

→リスク(割引率)の低下

「特定の顧客に依存している」「社長の顔で売っている」状態から、「仕組みで顧客に価値を提供している」状態へ移行することで、買い手から見た「買収リスク」が下がります。

以上のことから、マーケティングで顧客価値を磨き上げることは、DCF法における分子(キャッシュフロー)を増やし、分母(リスク)を下げる、最強の企業価値向上策なのです。

6.顧客価値を実現し企業価値を高めるには

具体的なアクションとして、以下の3つのステップで事業をブラッシュアップしていくことを推奨します。

1)「機能的便益」から「情緒的便益」へのシフト

小規模事業者が大手と同じ「安さ」や「便利さ」で競うと、犠牲 (S) を減らす戦いになり、利益が削られます。対策としては、お客様が抱えている「悩み」や「孤独」「不安」に寄り添うサービスを付加し、情緒的な価値を高めます。これにより、利益率(営業利益)が改善され、算定上の「営業権」が大きく跳ね上がります。]

2)「犠牲」をデジタルと仕組みで最小化する

お客様にとっての「面倒くさい」を徹底的に排除します。対策としては、予約システムの導入、支払い方法の多様化、情報の透明化などです。これは単なる利便性向上だけでなく、「社長が現場にいなくても回る仕組み」を証明することになり、買い手にとっての承継しやすさ(=企業価値)を飛躍的に高めます。

③ 顧客資産を「見える化」する

買い手が最も恐れるのは「買収後に顧客がいなくなること」です。対策としては、顧客リストの管理(CRM)、SNSフォロワーとのエンゲージメント、継続課金(サブスク)モデルの導入です。これらをデータとして提示できれば、将来のキャッシュフローの確実性が増し、DCF法による算定価格に力強い根拠を与えます。

7.まとめ(顧客価値と企業価値:売却価格)

価値を創ることは、価格を創ること、企業価値とは、単なる決算書の数字ではありません。皆さんが日々向き合っているお客様が感じている「この店があってよかった」「このサービスのおかげで助かった」という顧客価値の蓄積そのものです。事業売却や承継は、あなたが築き上げたその「価値」を、次世代のリーダーへバトンタッチする行為です。今のうちからマーケティングの視点で事業を磨いておくことは、結果としてあなた自身のこれまでの努力を、正当な「売却価格」として結実させることになるのです。

顧客価値をどうやって作っていくかについては、こちらの記事をご覧ください。詳しく説明しています。また、動画もありますので、ぜひ、ご覧ください。

⇒御店・商品・サービスの顧客価値(存在価値)の構築とコンセプトの設定手順や方法

8.商工会や商工会議所向けセミナーについて

例えば2025年(現在時点)では、潟上市商工会、相模湖商工会、藤野商工会、かづの商工会、にかほ市商工会など、全国29か所で実施し好評でした。内容の深さは、本ブログ記事より更に実務よりになり、会員さんに、きっと楽しんでいただけると思います。ぜひ、ご検討の一助にしていただけますと幸いです。

9.コンサルティングメニューについて

当社は、初回相談は無料となっています。何かご不明な点がありましたら、お気軽にお問合せください。

==勉強会のおしらせ==

適時、無料で参加できる勉強会を全国で順次、実施しています。ふるって御参加ください。くわしくはこちらをクリック(⇒無料で参加できるマーケティング実践勉強会)

==お知らせ==

他にも人気の記事はこちらです。

飲食店のメニュー開発や食品メーカー(製造業)の商品開発の記事

== 代表の久保のSNS ==

久保 正英(中小企業診断士・マーケティングコンサルタント)

加工食品事業者や飲食店等の消費者向け商売の「マーケティング」戦略立案と実行支援に日々取り組む。 支援する事業者のスキルや、置かれている事業環境を踏まえた「実現性の高い」支援が好評である。

講演やセミナー、執筆においては、「出来ることから出来るだけ実行」をモットーに、実効性の高い内容を傾聴、傾読できる。

2016年には、記号消費論を活用した「集客の手法論」を広く世間に公開し、その内容が認められ「中小企業庁長官賞」を受賞した。

近年は、存在価値論を支援研究テーマに掲げる一方、農林水産省や環境省の委員を2013年以降現在まで歴任しており、飲食業、食品製造業、農業、水産業といった業種の政策への提言も積極的に行っている。

主な著書に『飲・食企業の的を外さない商品開発~ニーズ発掘のモノサシは環境と健康(カナリア書房)』 『「お客様が応援したくなる飲食店」になる7つのステップ (DO BOOKS・同文館出版)』がある。