飲食店の原価計算の方法を手順を追って説明していきます。また、原価計算が実現できれば、飲食店の最大の課題であるメニューの価格設定が論理的に行えますので、そのあたりも説明していきます。目次は以下になります。

1.飲食店の原価計算が必要な理由

2.飲食店の原価計算を簡易に行う方法

3.飲食店の原価計算を通じて損益分岐点売上を簡単に知る方法

4.原価計算を踏まえたメニュー価格の設定方法

①繁盛店の原価計算を踏まえたメニュー価格の設定法

②一般的なお店の原価計算を踏まえたメニュー価格の設定法

1.飲食店の原価計算が必要な理由

カフェ、喫茶店、食堂、居酒屋、中華料理屋、イタリアン等のレストラン等を経営されている飲食店の皆さん、以下の質問に即答できますでしょうか。

その1:メニューの価格を「どのような基準」で設定していますか。

その2:お店を開けていて、お客様が店内に居ようと居なかろうと、コストが掛かっていることは認識していますか。

飲食店が原価計算を大切にしなければならない理由は、以上の2つの視点を解釈し、その上で、採算が取れているかを、常にウオッチすることが出来るようになるためなのです。

その1は、飲食店の収入(売上)にかかわることですので、適切に値付け(価格設定)が出来ているかを問うています。1つ1つのメニュー(商品)が利益が出る価格になっていなければ、時間の経過とともに、商売は行き詰まることでしょう。

一方、その2については、認識はしているものの、それが、どのくらいのコストが掛かっているのかを、即答できる経営者(店主)に出逢ったことが無いのが実情です。実は、ここがとても重要なのです。お客様が店内に居ない時間のコストは、お客様に料理(メニュー)を提供するために「必要なコスト」だとの認識が甘いというのが実情でしょう。

お客様が居ない時間(オープン準備、オープン後、閉店後)は、お客様に料理(メニュー)を提供するための仕込みをしたり、清掃をしたり、といった具合に、結局のところ、お客様に適切な料理を提供するために必要な時間です。

そうであるならば、このお客様が店内に居ない時間のコストも、提供する料理に含まれていなければならないということです。

2.飲食店の原価計算を簡易に行う方法

飲食店の原価計算は、次の問いに答えることが「できるか?」が鍵を握ります。

その3:お店を経営するのに「1分あたり、1秒あたり、1日あたり、1年あたり」何円のコストが掛かっていますか。

つまり、「1分あたり、1秒あたり、1日あたり、1年あたり」掛かるコストを上回る売上を挙げておかなければ、利益が出ていないということです。

計算の方法は、難しくありません。既に商売を数年続けている飲食店の場合は、直近期の確定申告書や決算書の中にある「全ての費用」を書き出し、「1分あたり、1秒あたり、1日あたり、1年あたり」で割り算してあげれば良いのです。

つまり、総コストを時間当たりで割り算してあげれば良いということです。分母の時間については、1分あたりで算出したい場合、1日の稼働時間8時間、年間あたり稼働日を300日とすれば、次のように算出されますね。

時間:300日×8時間×60分

秒あたりの場合なら、以下のようになります。

時間:300日×8時間×60分×60秒

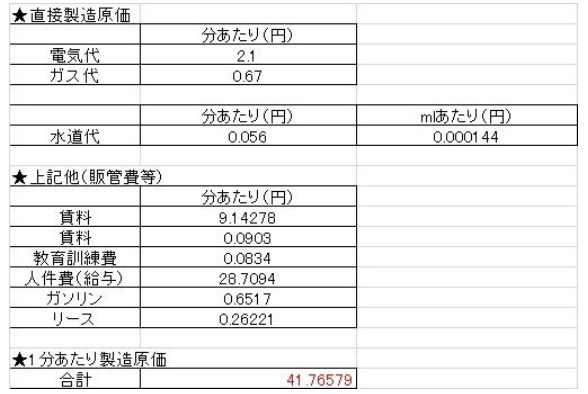

都内にある支援先の飲食店を事例に説明していきましょう。下表のように総コスト(費用)の費目を洗い出し(説明を簡素化するために、広告宣伝費等を省略しています)、1分あたり(300日×8時間×60分)で割り算しました。ポイントは、食材の仕入費、調味料の仕入費といった料理(メニュー)に直接かかわる部分は、ここでは省いておくということです。食材の仕入費、調味料の仕入費は、後のメニューの価格設定で使います。

この表の見方は、1分あたり約42円のコストが、掛かっているということです。お客様が店内に居て、料理を提供している時間も、お客様が店内に居なくて、仕込みや清掃をしている時間も、常に1分あたり42円のコストが掛かっているということです。

3.飲食店の原価計算を通じて損益分岐点売上を簡単に知る方法

前項の1分あたり約42円と言うのは、言い換えると、1分あたり売上が、42円を上回っていないと利益が出ていないということです。つまり、1分あたりの損益分岐点売上高と言えます。

このように、時間当たりで原価を管理すると、簡単に損益分岐点売上を知ることも可能です。このように時間単位で捉える原価計算のアプローチを原単価法と言います。一般的な原価計算と異なり、採算管理を日常の運営に取り込めることが特長で、私の支援先でも重宝しています。

1日が終わり、レジを閉めたときの売上が1日あたり掛かるコストを上回っていれば、その日は黒字、下回っていれば赤字といった具合に、日々管理できます。また、応用すれば、ランチ時間当たり、この1時間あたり、といった具合に、営業時間中にも簡単に採算をチェックできますので、おススメの原価計算方法になります。

4.原価計算を踏まえたメニュー価格の設定方法

①繁盛店の原価計算を踏まえたメニュー価格の設定法

時間当たりの原価がわかれば、メニュー毎の適切な原価を知ることができます。また、メニュー毎の原価を知ることができれば、販売して損をしない「儲かる価格」の設定が叶います。その方法について説明していきます。

考え方は簡単です。以下の計算式で算出が可能です。

メニューの原価=原単価(時間当たり単価)×調理時間+食材原価(調味料等含む)

原単価には、水光熱費、賃料など、すべて含まれていますから、この原単価を活用することで、メニュー毎に、掛かった費用を配分することができます。

先の都内の事業者の場合、1分で42円かかっています。ランチタイムが100分で10食を提供するといった場合は、4200円(42円×100分)÷10食=420円が、上記の式の原単価の部分になります。相当なコストですよね。つまり、ランチタイム100分で見れば、このメニューの原価は下記式で表現できます。

1メニューの原価=420円+食材原価

お客さんから、この1食のお代金として「420円+食材原価」を超えていかないと、儲かっていないことになります。仮に食材原価を300円とした場合、1メニューの原価は720円となりますので、720円を超えない価格設定は、赤字ということになります。つまり720円超で価格設定をすることが絶対条件です。

②一般的なお店の原価計算を踏まえたメニュー価格の設定法

前項では、どの時間もお客様で満席の御店(繁盛店)を想定し、メニュー価格の設定方法を説明しました。ですから、ランチ時間タイムで採算が取れるか、ディナータイムで採算が取れるか、カフェタイムで採算が取れるか、といった管理ができるのです。

しかし多くの飲食店の場合は、必ずお客様が居ない時間があり、そのような管理は現実的ではありません。このような場合は、この時間の原単価を加味して積算することで、お客様が来店している時のセールで、採算を図る意識を持つ必要があります。

例えば、ランチタイム100分で10食提供する場合(原単価1分42円)でも、お客様が居ない時間が日中2時間あれば、100分にプラスして120分(2時間)を加味します。計220分では9240円(220分×42円)掛かります。10食ですから、1食あたり924円ということになります。

1食のメニュー原価=924円+食材原価

以上でわかるとおり、前項では420円で済んだ原単価が、ほぼ倍になっています。仮に前項の構成で価格を設定するのであれば、10食を20食以上販売するという努力が必要になります。

訂正:表中の最下段製造原価という言葉は間違いです。原単価です。

==お知らせ==

他にも人気の記事はこちらです。

飲食店のメニュー開発や食品メーカー(製造業)の商品開発の記事

久保 正英(中小企業診断士・マーケティングコンサルタント)

加工食品事業者や飲食店等の消費者向け商売の「マーケティング」戦略立案と実行支援に日々取り組む。 支援する事業者のスキルや、置かれている事業環境を踏まえた「実現性の高い」支援が好評である。

講演やセミナー、執筆においては、「出来ることから出来るだけ実行」をモットーに、実効性の高い内容を傾聴、傾読できる。

2016年には、記号消費論を活用した「集客の手法論」を広く世間に公開し、その内容が認められ「中小企業庁長官賞」を受賞した。

近年は、存在価値論を支援研究テーマに掲げる一方、農林水産省や環境省の委員を2013年以降現在まで歴任しており、飲食業、食品製造業、農業、水産業といった業種の政策への提言も積極的に行っている。

主な著書に『飲・食企業の的を外さない商品開発~ニーズ発掘のモノサシは環境と健康(カナリア書房)』 『「お客様が応援したくなる飲食店」になる7つのステップ (DO BOOKS・同文館出版)』がある。