今回は、事業計画書の作成の仕方について説明します。

とはいっても、小規模事業者の現場の実情として、補助金申請や融資を申し込む時くらいしか、作成するニーズが無いというのも実感です。それは何故かと言うと、補助金の採択を受けるため、融資で評価を高くして、所与の額の借入を実現したいから、つまり「絵に描いた餅」でしかないからでしょう。

従って今回は、当所が支援している飲食業、農業、食料品製造業(食品メーカー)等の現場で、実際に効果的に機能している事業計画書の書き方について説明したいと思います。

中でも、紹介するのは「管理事業計画書」と言われるものです。

日々の現場で気になるのは「いくらで売って、いくらで原価を考えておけば、収益が目標通りになっているか?」といったところです。ですから、管理事業計画書は、日々の売価の管理と、日々の原価の管理を実現する優れたツールとなります。

皆さんの現場でもぜひ、実践してみてくださいね。

STEP① 直近の決算情報から原価構造を把握する

まずは決算書を直近2期から3期分ほど用意しましょう。それ以前だと現在の事業構造と乖離している可能性が高いので、直近にこだわります。1期のみですと、特殊要因(たまたまスポットで沢山販売できた等々)が働きますので、2期、もしくは3期くらいが適切です。

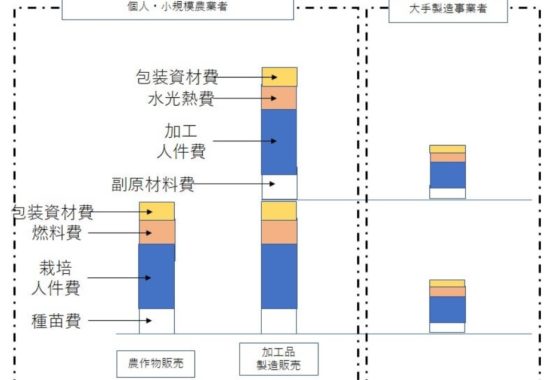

支援先(農業者)の実例の原価構造の数字を下記に示します。

この表を見ながら説明していきます。この事業者は年間約100トンを製造販売(栽培出荷)しています。考え方は原単価法です。原単価法の説明は、こちらの記事を参考にしてください(⇒原単価法はこちら)。

決算書にある売上原価、販売管理費を2期分(または3期分)ピックアップし、足し合わせます。それを年間の生産量100トンで割ったものが、1行目の175,400.18円です。つまり、この事業者は、1トンあたり約175,400円という「原価」を掛けて生産していることになります。

2行目のキロあたり、3行目のグラムあたりは、単純にトンあたり(1行目)を換算したものになります。また 4行目の月当たりは、12ケ月で割ったものです。ですから、月当たり約1,461,668円の「総原価」を掛けて製造していることになります。あとは、1日あたり、時間あたり、1分あたり、といった具合に換算したものになります。

STEP② 原単価の数字の読み方

このように営業にかかわる(営業利益に至る)総原価(総コスト)を算出することで、1分あたりや、1日当たりなど、どのような活動が出来ていれば適切かを把握することができます。

例えば、1日あたりの原価が、58,466円を超えているようだと、何かしらのエラーがあったと捉え、その問題点を洗い出すヒントになります。

また、販売している商品が100g入りであったとすれば、1袋あたり18円(100g×0.18円=18円)の原価を超えて製造しているようだと、問題になりますし、仮に下回るようであれば、何が良かったのか?の要因を探ることができます。

==

以上、いかがだったでしょうか。

このように管理すれば、作成した事業計画の中の「総原価(費用面)」を、日々の管理に使えるようになります。

久保 正英(中小企業診断士・マーケティングコンサルタント)

加工食品事業者や飲食店等の消費者向け商売の「マーケティング」戦略立案と実行支援に日々取り組む。 支援する事業者のスキルや、置かれている事業環境を踏まえた「実現性の高い」支援が好評である。

講演やセミナー、執筆においては、「出来ることから出来るだけ実行」をモットーに、実効性の高い内容を傾聴、傾読できる。

2016年には、記号消費論を活用した「集客の手法論」を広く世間に公開し、その内容が認められ「中小企業庁長官賞」を受賞した。

近年は、存在価値論を支援研究テーマに掲げる一方、農林水産省や環境省の委員を2013年以降現在まで歴任しており、飲食業、食品製造業、農業、水産業といった業種の政策への提言も積極的に行っている。

主な著書に『飲・食企業の的を外さない商品開発~ニーズ発掘のモノサシは環境と健康(カナリア書房)』 『「お客様が応援したくなる飲食店」になる7つのステップ (DO BOOKS・同文館出版)』がある。