今回はチャレンジしている事業者も多い事業再構築補助金、ものづくり補助金からの話題提供です。

今回紹介するのは、「付加価値額の算出根拠」の件。

「公募要項、申請書に、その根拠を示してください」と書いてありますね。

事業再構築補助金の場合は、「収益計画」の欄で示す必要があります。

ものづくり補助金の場合は、申請書の「その3」で示す必要があります。

当事務所は、補助金申請支援の優先度は低いのですが、頼まれてスタッフに手が空いていれば、お手伝いをすることがあります。直近の3年間においては、ものづくり補助金は、9件採択/10件申請、事業再構築の2021年開始から2022年迄では(2022年2月16日加筆)、6件採択/7件申請といった状況で、その知見から、今回、説明させていただこうと思います。

事業者の皆さんは、どう「付加価値額の算出根拠」を説明してくださいと言われても、「ピンと来ない」方も多いのです。

ですから、同様の悩みをお持ちの方もいらっしゃるかな?そのように思います。

では、根拠の説明の仕方を紹介します。

①付加価値額の算出方法を明示

まずは審査する方に、申請者として「付加価値額の算出の仕方は、わかっているよ!」というPRを行ってください。つまり、以下のような要領です。

例)記載例

付加価値額は、営業利益、人件費、減価償却費を積算して算出しました。付加価値額の伸び率は、対象年度の付加価値額から基準年の付加価値額を差し引き、この値を基準年で割り算することで算出しました。

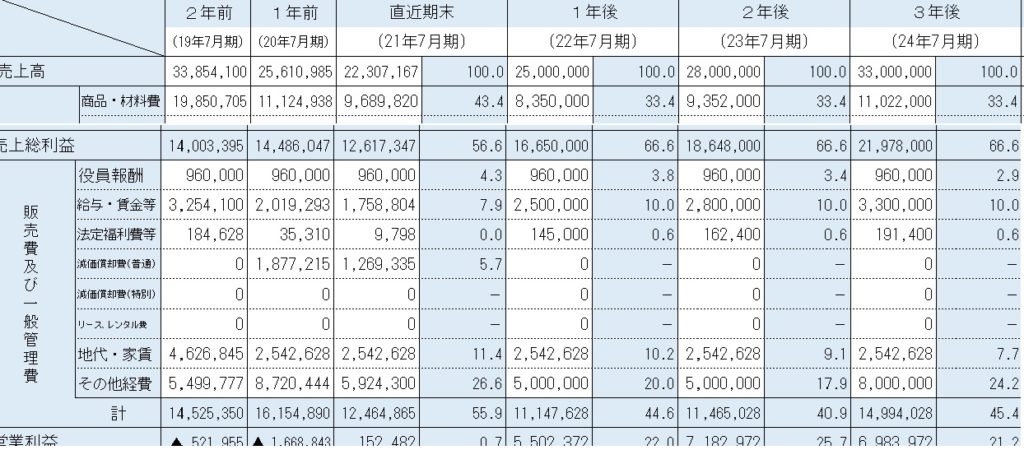

②既存事業の損益計算の見通しを用意し費目毎に説明

下表のようなことです。かなり簡素にしていますが、直近期の決算書を見ながら、使用している費目に対して計上します。3年計画なら3年、5年計画なら5年です。付加価値額の算出根拠では、営業利益までしか必要無いため、下表は営業利益まで明示していますが、実際は、「会社全体の事業計画への転記」が必要になりますから、経常利益まで表を掲示することをおススメします。

その際、以下の文例のように、使う費目全てにおいて、算出した背景を説明するようにしてください。

例)営業外費用

ここでは、別途掲載する既存事業での借入に対する返済の支払利息を計上しています。支払利息の返済額は、各年別添のとおりとなります。返済先は、日本政策金融公庫**支店です。10年返済、借入利子2%になります。

*上表や文例は、説明用のため、数字はデタラメです。

*計算はExcelを活用しましょう。

③今回の新事業について損益計算書を用意し費目毎に背景を説明

②と同様に新規事業についても損益計算書を用意し、申請書に掲載します。

その際、以下の文例のように、使う費目全てにおいて、算出した背景を説明するようにしてください。

例)売上高

「2:将来の展望」で記載の通り、3年後には年間3,100万円増の状況になります。順次営業活動をして受注額を増やしていく算段で、次の数字が目標です。

1年目 8,000,000円、2年目 15,000,000 3年目 20,000,000円

*上表や文例は、説明用のため、数字はデタラメです。

*計算はExcelを活用しましょう

(補足)

なぜ計上する「全ての科目」の背景の説明が必要?と思われるでしょうが、付加価値額の算出は、営業利益+人件費+減価償却費だからです。営業利益は、売上の根拠、各費用の根拠を明示しない限り、表現できませんよね?それが理由です。また、経常利益まで明示していないと、次の会社全体の事業計画の算出根拠が不足することになってしまいます。

④合算して会社全体の事業計画を掲載

以上を記載したら、いよいよ②と③の合算です。これで会社全体の事業計画書の数字が埋まります。

余談ですが、

(余談)

新分野展開などの事業再構築要件の1つ「売上高10%基準」は、この収益計画の記載を終えてから、記入するとスムーズですね。

久保 正英(中小企業診断士・マーケティングコンサルタント)

加工食品事業者や飲食店等の消費者向け商売の「マーケティング」戦略立案と実行支援に日々取り組む。 支援する事業者のスキルや、置かれている事業環境を踏まえた「実現性の高い」支援が好評である。

講演やセミナー、執筆においては、「出来ることから出来るだけ実行」をモットーに、実効性の高い内容を傾聴、傾読できる。

2016年には、記号消費論を活用した「集客の手法論」を広く世間に公開し、その内容が認められ「中小企業庁長官賞」を受賞した。

近年は、存在価値論を支援研究テーマに掲げる一方、農林水産省や環境省の委員を2013年以降現在まで歴任しており、飲食業、食品製造業、農業、水産業といった業種の政策への提言も積極的に行っている。

主な著書に『飲・食企業の的を外さない商品開発~ニーズ発掘のモノサシは環境と健康(カナリア書房)』 『「お客様が応援したくなる飲食店」になる7つのステップ (DO BOOKS・同文館出版)』がある。